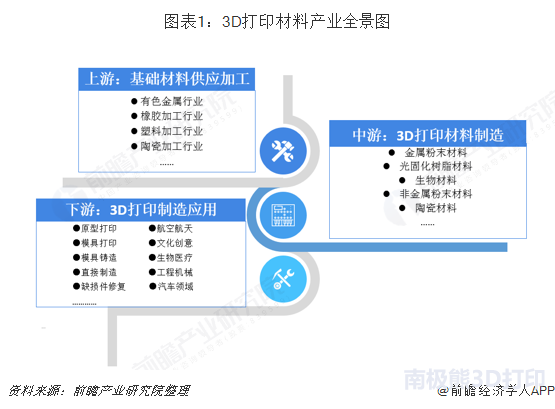

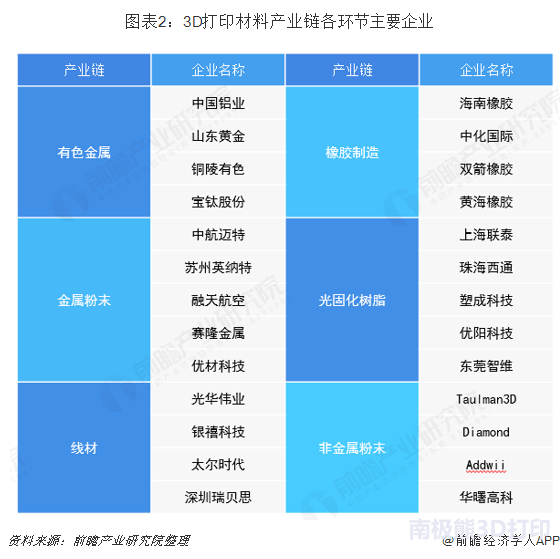

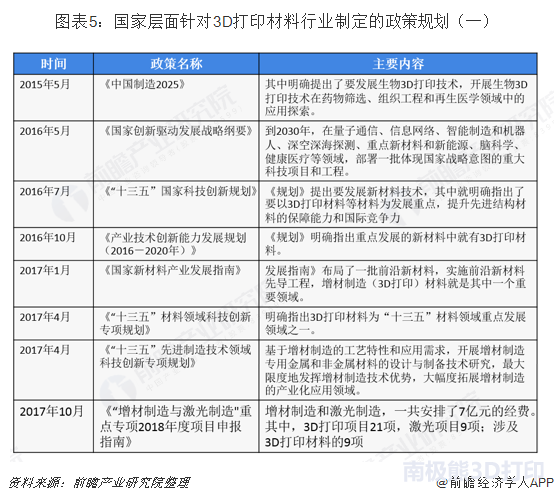

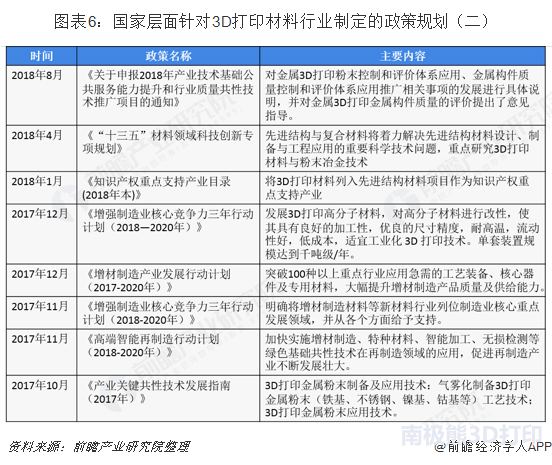

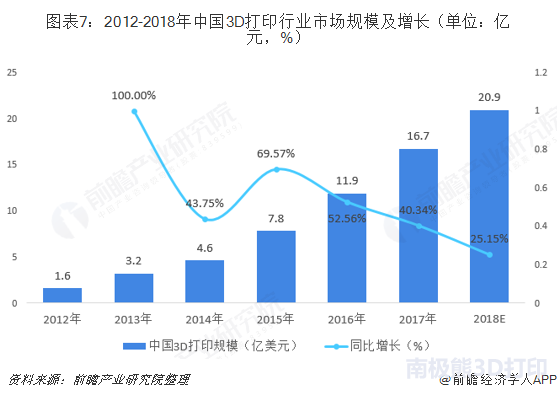

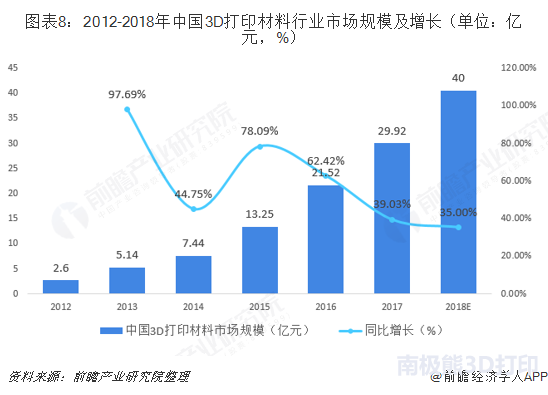

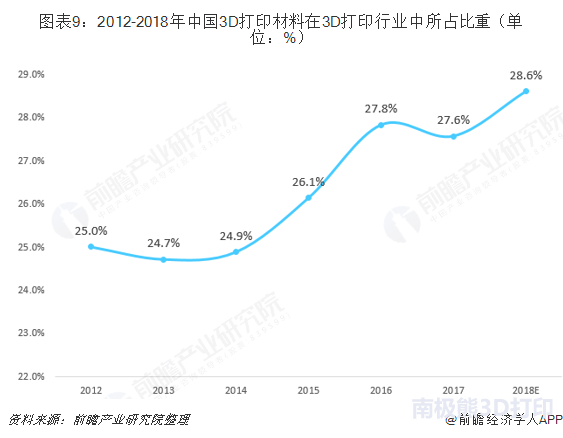

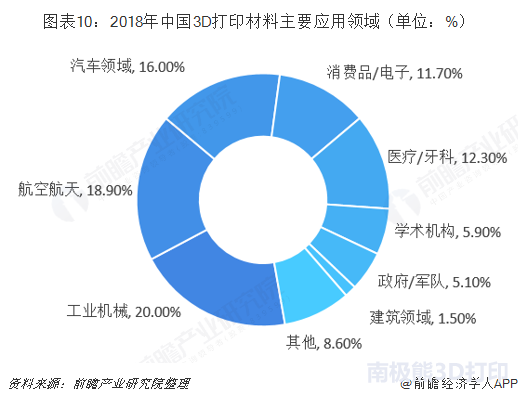

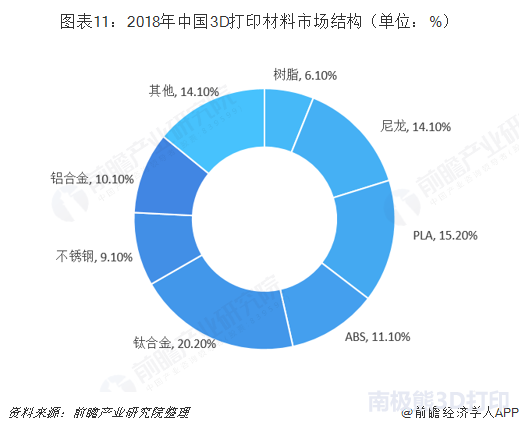

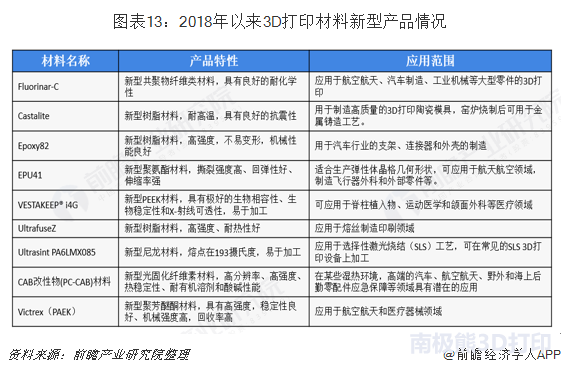

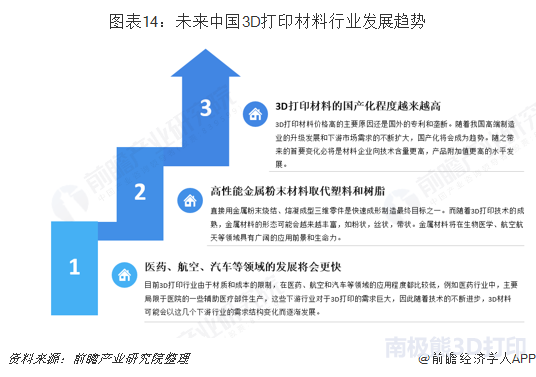

3D打印材是3D打印产业中不可或缺的一部分,3D打印材料技术水平直接影响到3D打印产业的发展。多方因素助力3D打印材料行业发展,我国3D打印材料市场规模不断壮大,在3D打印行业中的比重也水涨船高。由于3D打印在装备制造业中应用较广,金属类3D打印材料的需求也变得越来越大,未来我国3D打印材料行业将逐一解决行业发展痛点,不断向更高质量,更严标准,更多产品的方向发展。 2019年1月维可托镁合金科技有限公司首次实现镁合金3D打印材料镁焊丝中国造,维可托生产的镁焊丝是在业界已经达到世界领先水平,工业化水平高,解决了3D打印的原料难题,得到了2011年诺贝尔学奖获得者Dan Shechtman教授以及卢秉恒院士团队的高度认可,近期,维可托200吨镁合金焊丝生产线已投产。我国3D打印材料技术和工业化水平正在不断进步中,不断涌现出世界领先水平的3D打印材料,为推动我国3D打印产业、新材料产业发展作出了巨大的贡献。 3D打印材料是3D打印产业中不可或缺的一部分,3D打印材料技术水平直接影响到3D打印产业的发展。近年来,国家层面对我国3D打印材料行业重视程度不断加深,基本形成了较为成熟的产业链。3D打印材料上游为基础材料供应以及初加工,例如有色金属行业、橡胶加工行业、塑料加工行业、陶瓷加工行业等,为3D打印材料提供符合标准的原材料。中游产业为3D打印材料产业链中最重要的一环,通过各种技术手段对原材料进行加工,使其成为符合3D打印标准的3D打印材料,目前主流的3D打印材料有金属粉末材料、光敏树脂材料、光固化树脂材料、生物材料、工程塑料材料以及非金属类材料等等。下游产业为3D打印制造,随着技术的进步,3D打印制造应用场景越来越广泛,应用在工程机械、航空航天、生物医药、汽车制造等领域。 3D打印材料的上游产业有多年的发展历史,形成了较为成熟的原材料供应体系,上游行业公司数量众多,产业规模庞大,市场趋于完全竞争,可以为3D打印材料行业发展提供良好的基础,较为有代表性的公司为有色金属行业的中国铝业、山东黄金、铜陵有色、宝钛股份等;橡胶行业的海南橡胶、中化国际、双箭橡胶、黄海橡胶等。 金属粉末类3D打印材料和光固化树脂类3D打印材料为目前我国3D打印行业中较为常用的3D打印材料,目前,此两类材料领域公司数量较多,有一定的技术优势,助力我国3D打印行业的发展,代表性的公司有金属粉末类材料的中航迈特、苏州英纳特、融天航空、赛隆金属等;光固化树脂的上海联泰、珠海西通、塑成科技、东莞智维等。 近几年来,中国3D打印产业发展迅速,3D打印材料作为3D打印行业的上游产业也随之水涨船高,与普通材料不同的是,3D打印材料需要应用特有的技术进行制备,来满足3D打印产品及3D打印设备对材料的特殊要求。市场上主要的3D打印材料有ABS塑料材料、PLA材料、橡胶类材料、金属粉末材料、陶瓷材料以及最近几年新推出的复合型石膏粉末、环氧树脂、蜡制材料等。多方因素助力行业发展,市场规模不断壮大 中国3D打印材料行业是随着3D打印在全球范围内的逐渐发展以及在中国运用而开始兴起的,虽然起步较晚,但是由于下游市场的需求巨大,刺激着中国3D打印材料行业的发展,加上多方因素共同助力,我国3D打印材料产业的发展前景十分广阔。 在政治环境上,国家对于3D打印材料等新材料行业的重点支持。《中国制造2025》、《"十三五"材料领域科技创新专项规划》和《增材制造产业发展行动计划(2017-2020年)》等政策的出台,为我国3D打印材料的发展提供了保障。在经济环境上,传统制造业急需转型,发展3D打印是智能制造的有效途径。传统制造业在近年来的发展较为缓慢,不断提高的人力资本和技术的更替让许多传统制造业苦不堪言。而3D打印则是传统制造业转型的一种有效方式,随着这些行业对于3D打印的需求越来越多,3D打印行业的发展也会越来越快,作为3D打印的上游行业,3D打印材料的市场广阔,引起了国内外大批公司的进入。 在社会环境上,人力和原材料成本的提升,制造业急需新型的生产方式提高效益和效率。3D打印由于国外材料价格太贵,国内材料质量较差等原因,应用领域较少,而随着中国人力和原材料成本的提升,一些制造业不得不寻求转型。这为中国3D打印材料的发展提供一定的市场基础。在技术环境上,国外3D打印相关专利陆续到期,研究团队可以很好的将可研转化为产业价值。3D打印材料的技术门槛较高,而直至最近几年,由于国外3D打印相关专利陆续到期,中国3D打印行业才开始真正的发展起来,国外技术的扩散,促使国内3D打印材料行业的发展加速。 上层建筑对经济基础的发展具有良好的指导作用和促进作用,我国3D打印材料的飞速发展离不开国家政策的扶持和指导。2015年《中国制造2025》将生物3D打印技术列入重点扶持领域之一,随后出台了《增材制造产业发展行动计划(2017-2020年)》、《重大技术装备和产品进口关键零部件、原材料商品目录》、《国家支持发展的重大技术装备和产品目录》、《增强制造业核心竞争力三年行动计划(2018-2020年)》等对3D打印材料行业起推动作用的政策,这些政策从制定行业发展目标、给予财政补贴、列入重点领域等方面对3D打印材料行业的发展给予支持。 我国3D打印行业迅速发展,近5年来始终保持25%以上增速,2017年中国3D打印行业市场规模约为16.7亿美元元,2018年预计将会达到20.9亿美元元。3D打印行业的快速发展,带来3D打印应用领域的不断拓展,不同应用领域对于3D打印技术和3D打印材料提出了新的需求。 由于需求+政策的双重刺激,中国3D打印材料市场规模保持高速增长,2012-2017年,中国3D打印材料市场规模始终保持35%以上的速度增长,由2012年的2.6亿元增长至2017年的29.92亿元,预计2018年,中国3D打印材料市场规模将会达到40亿元,增速继续保持在35%以上。 从3D打印材料市场规模占3D打印市场规模的比重来看,3D打印材料的比重逐渐上升,从2012年的25%上升至2017年的27.6%,预计2018年占比进一步增大,达到28.60%。市场比重不断增加,说明我国3D打印材料市场规模增速要稍快于我国3D打印市场规模增速,也侧面反映了3D打印材料产业在整个3D打印行业的地位愈发重要。机械航天领域应用最多,金属、塑料类占据主流 在应用领域方面,由于工业机械、汽车制造、航天航空等领域对于构件质量要求、定制化要求较高,因此,我国3D打印材料下游应用领域主要集中于工业机械、汽车制造、航天航空等领域,2018年上半年,3D打印材料主要应用于工业机械、航空航天和汽车领域,三者合计占比超过50%,其中工业领域应用占比20%,航空航天应用占比18.90%,汽车领域应用占比16.00%。 由于3D打印材料的下游应用主要为装备制造业,因此应用的3D打印材料主要为金属类材料,包括钛合金、铝合金、不锈钢及其他金属材料,金属类材料合计占比超过40%;另外,工程塑料ABS、尼龙、PLA等主流3D打印材料占比也在10%以上。产业规模还较低,国产化是未来发展趋势 前国内3D打印材料的基础研究、材料的制备工艺以及产业化方面与国外相比存在相当大的差距,国内有能力生产3D打印材料的企业很少,主要依赖进口,这就造成了3D打印产品成本较高,影响了其产业化进程。总体来看,我国国内3D打印材料行业拥有浙产业规模化程度较低、专用材料发展滞后、高端材料需要进口和行业标准体系不健全等问题。 2018年,全球共有100余种新型3D打印材料面世。3D打印材料种类的增多,使得3D打印技术可应用的领域多,可应用3D打印技术制造的产品种类更丰富,极大程度的推动了3D打印产业的发展。3D打印材料种类的增多,推动了3D打印市场规模的扩张;同时,3D打印材料技术的发展,使得3D打印材料的成本逐渐降低,从而使更多的3D打印技术能够向产业化转变,应用领域进一步拓展。 2018年,我国也有新型3D打印材料问世,南京大学化学化工学院团队研发出一种“刚柔并济”的高分子新材料,解决了机械强度与自修复性能之间的平衡难题,材料的性质可以根据温度变化而变化,新材料有望在医用外固定支架和3D打印等领域得到很好的应用。 目前我国3D打印材料生产较为落后,多数3D打印材料还依赖国外进口,《“十三五”材料领域科技创新专项规划》提出到2020年,要实现80%以上材料国产化,3D打印材料市场将会面临巨大的发展空间,需求端提出新要求,推动3D打印材料行业市场规模不断发展。 随着国家相应支持政策的不断出台和中国国内材料技术的不断进步,中国3D打印材料行业市场规模将继续保持飞速增长势头,成本也将逐渐下降,使得3D打印技术脱离孤岛,可以更多的应用于下游领域中。未来我国3D打印材料行业将会呈现国产化程度越来越高;高性能金属粉末材料占比加大;医药、航空、汽车等领域发展更快等趋势。以上数据及分析均来自于前瞻产业研究院《中国3D打印材料行业发展前景预测与投资策略规划报告》。

来源:前瞻研究院 版权归原出处所有